很多朋友都抱怨说,买理财亏,买基金也亏,投资真的到处是坑,还是攥在手里或者买点黄金更靠谱。其实做投资理财一定要懂底层,如果不懂底层,就好比买个盲盒,收益怎么样全靠运气。什么是底层,怎么看懂?这期小烁和大家一起聊一聊底层资产那些事。

是天花乱坠的明星代言?还是各种互联网“黑科技”的加成?

在乱花渐欲迷人眼的包装下,作为投资者的你是否有一个词如达摩克利斯之剑一般始终悬于头顶,又或是如醒世金铎一般常鸣于耳畔。这个词,就是成功投资者始终谨记不忘、心存敬畏的——底层资产。

唯有穿透底层资产,识别底层资产,知晓资金的实际流向,确保项目的真实性和安全性,才能让我们的决策真实、有效。

近年来,“底层资产”一词频繁在金融监管政策中出现。“底层资产”意为“原始的、未经过金融工具设计的、还没有形成交易结构、未确定金融协议要素的资产”,简单来说就是投资资金的最终流向。

我们所接触的基金、信托、票据等金融产品,都是金融机构以底层资产为基础,配合风险控制,搭建交易结构,并规定协议要素,才最终形成可供一般投资者直接购买的状态。

就像在超市买曲奇,铁盒中的曲奇才是“底层资产”,有经验的消费者不会被精美的设计、好看的盒子吸引,曲奇是否美味才是重点。

同样的道理,理财产品是否安全、能否按期兑付,起决定性作用的都是底层资产,而不是品牌名声、结构设计等。

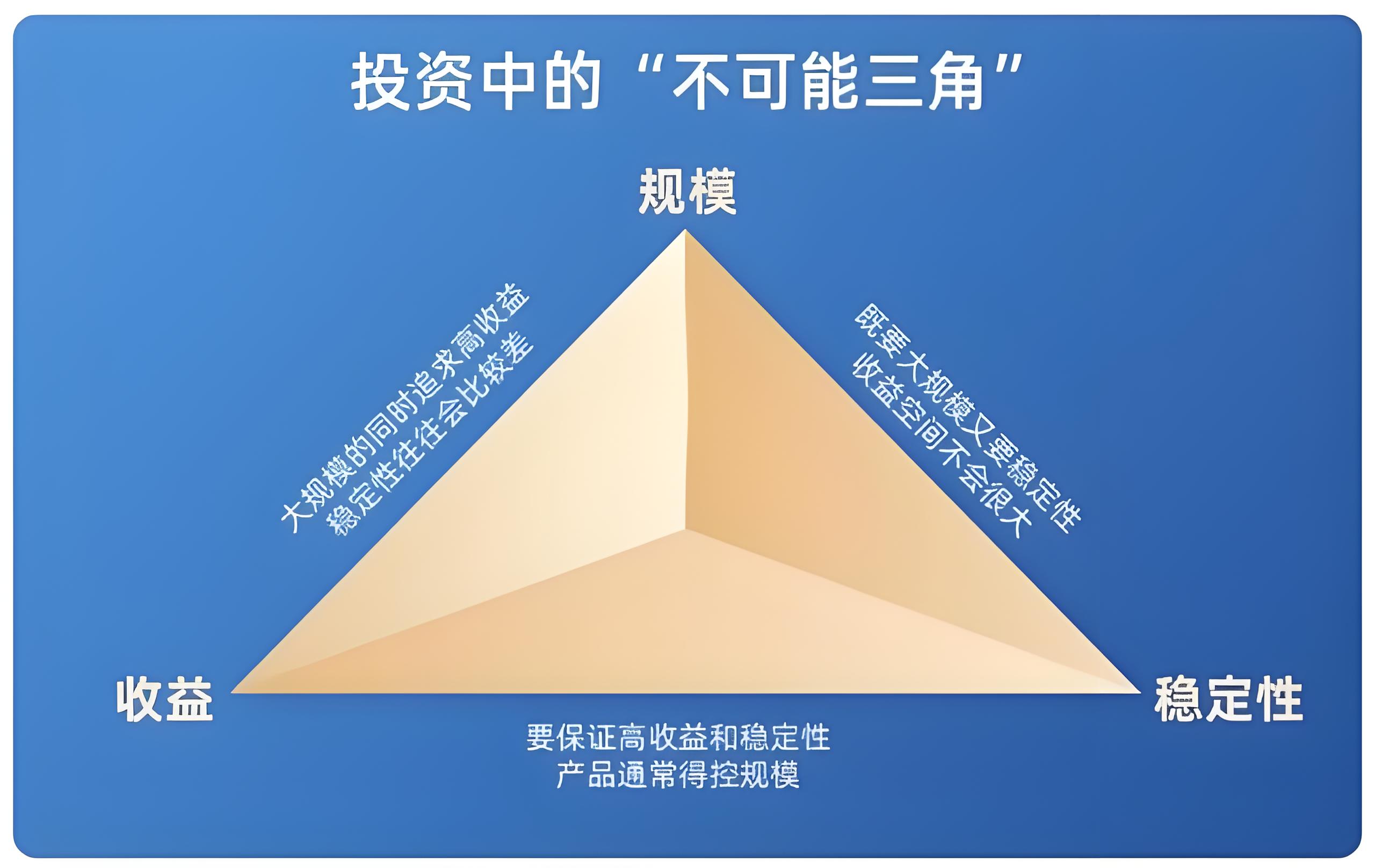

底层资产关系到“钱到哪里去?钱怎么生钱?”两个核心问题。投资者在做投资决策时,往往需要考察产品的三要素,即安全性、收益性和流动性,这三个要素都与底层资产的质量息息相关。

2008年波及全球的美国金融危机,就是由次级房贷——这种不良的底层资产所引发的。

2006年左右,美国房地产市场发展旺盛,大量购房者通过按揭贷款购房。一些贷款机构为了扩大客户群和利润,将贷款贷给一些收入低、信用差、还款能力弱的群体,这些次级贷款断供风险大,贷款利率也相对较高。为了获得更多的资金支持,这些贷款机构将次级贷款债权证券化,包装成投资品卖给美国的投资银行进行融资。

之后,美国房地产市场由盛转衰,开始降温,次级抵押贷款的利率也不断上升,众多购房者还不起贷款,导致贷款机构倒闭,银行收回房屋。但是由于房价下跌,银行卖出房屋的金额不足以弥补贷款本息,造成银行大面积亏损甚至破产,迅速发展成金融危机,席卷全球。

投资者们在购买以次级贷为底层的证券化产品时,只关注了这些产品由正规机构发行,且利益可观,却并未认真思考作为底层的次级贷款还款来源难以保障,产品的安全稳健性就无法保障,一旦遭遇市场变化,就会遭受损失。

鉴古知今,当下我国监管部门明确要求要“底层资产穿透核查”,保障底层资产的真实合规与信息透明,防范金融风险。

作为投资者只需要铭记:优质的底层资产应具备两个核心特征:一是稳定的收益,二是成熟的模式。

成熟的模式意味着项目的发展路径已经过市场的检验,能够经受住经济周期的波动。这不仅关系到项目的可持续性,也是其抗风险能力的重要体现。而稳定的收益则体现在项目是否拥有良好的流动性,能否持续地产生现金流,以及这些收益是否能够长期覆盖项目运营的成本。

简而言之,大家在选择底层资产时,一定要深入考察其收益的稳定性和模式的成熟度,以确保投资的安全性和收益性。